Evolución del ecosistema

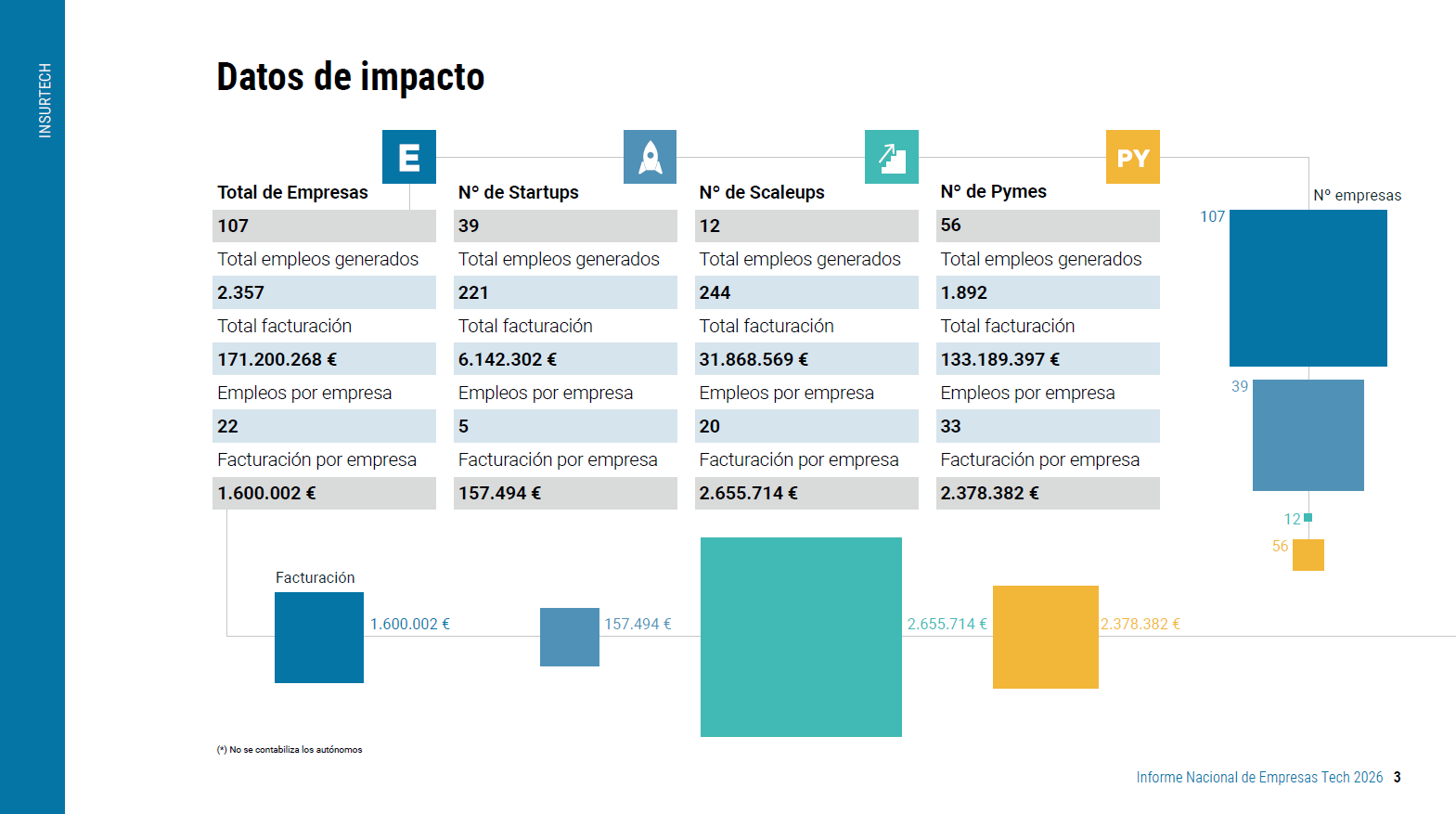

El ecosistema insurtech en España está compuesto por 107 empresas, que generan un total de 2.357 empleos y alcanzan una facturación agregada de 171.200.268 euros. De media, cada compañía cuenta con 22 empleados y una facturación aproximada de 1.600.002 euros, lo que permite dimensionar el peso económico del sector dentro de la industria aseguradora. Estos datos reflejan un tejido empresarial consolidado, con capacidad de generar actividad económica y empleo.

Radiografía del ecosistema

El análisis del ecosistema distingue tres tipologías de empresas en función de su grado de madurez y desarrollo.

- Las startups, que representan 39 compañías, generan 221 empleos y una facturación de 6.142.302 euros, con una media de 5 empleados por empresa.

- Las scaleups, con 12 empresas, alcanzan 244 empleos y una facturación de 31.868.569 euros, elevando notablemente el volumen medio por compañía.

- Por su parte, las pymes, que constituyen el grupo mayoritario con 56 empresas, concentran 1.892 empleos y una facturación de 133.189.397 euros.

Estas categorías presentan diferencias en términos de empleo y facturación, siendo las pymes el grupo que concentra el mayor volumen agregado de ambos indicadores.

Distribución geográfica

El informe sitúa a Madrid como el principal núcleo del ecosistema insurtech en España, con 42 empresas, 826 empleos y una facturación de 69.410.758 euros. Barcelona ocupa la segunda posición con 17 empresas, 269 empleos y 27.213.968 euros de facturación. Junto a estas ciudades, el ecosistema se extiende a otros territorios como Valencia, Sevilla, Málaga o A Coruña, mostrando una presencia distribuida aunque concentrada en grandes polos urbanos.

Inversión

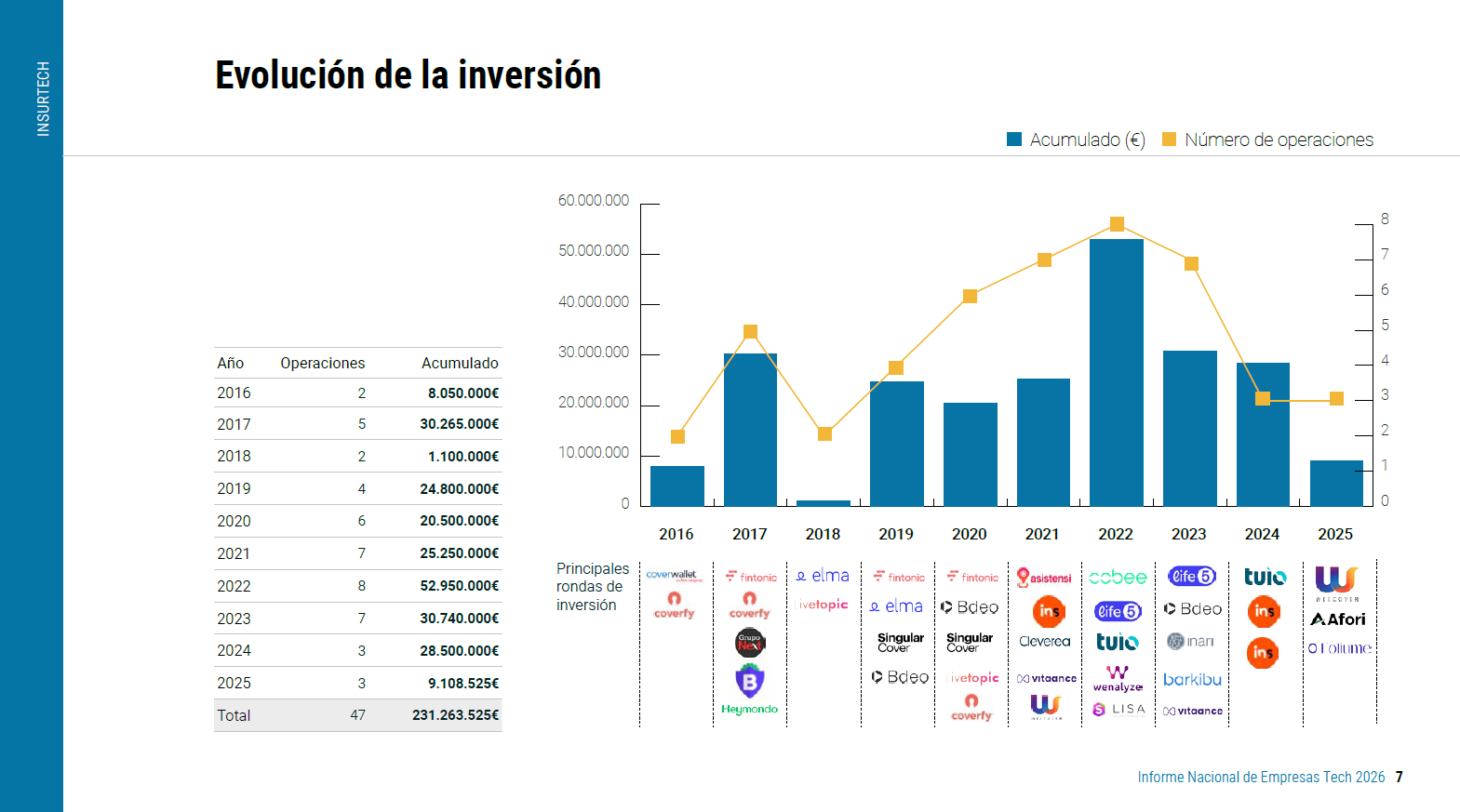

El ecosistema acumula un total de 231.263.525 euros de inversión repartidos en 47 operaciones. La evolución anual muestra diferencias significativas entre ejercicios, con un máximo en 2022 de 52.950.000 euros, seguido de 30.740.000 euros en 2023 y 28.500.000 euros en 2024. En 2025, la inversión desciende hasta 9.108.525 euros distribuidos en 3 operaciones; Weecover, Afori y Foliume. Entre las operaciones recogidas en el informe destacan rondas relevantes de compañías como Cobee, Fintonic, Tuio, Life5 o Bdeo.

Creación de empresas

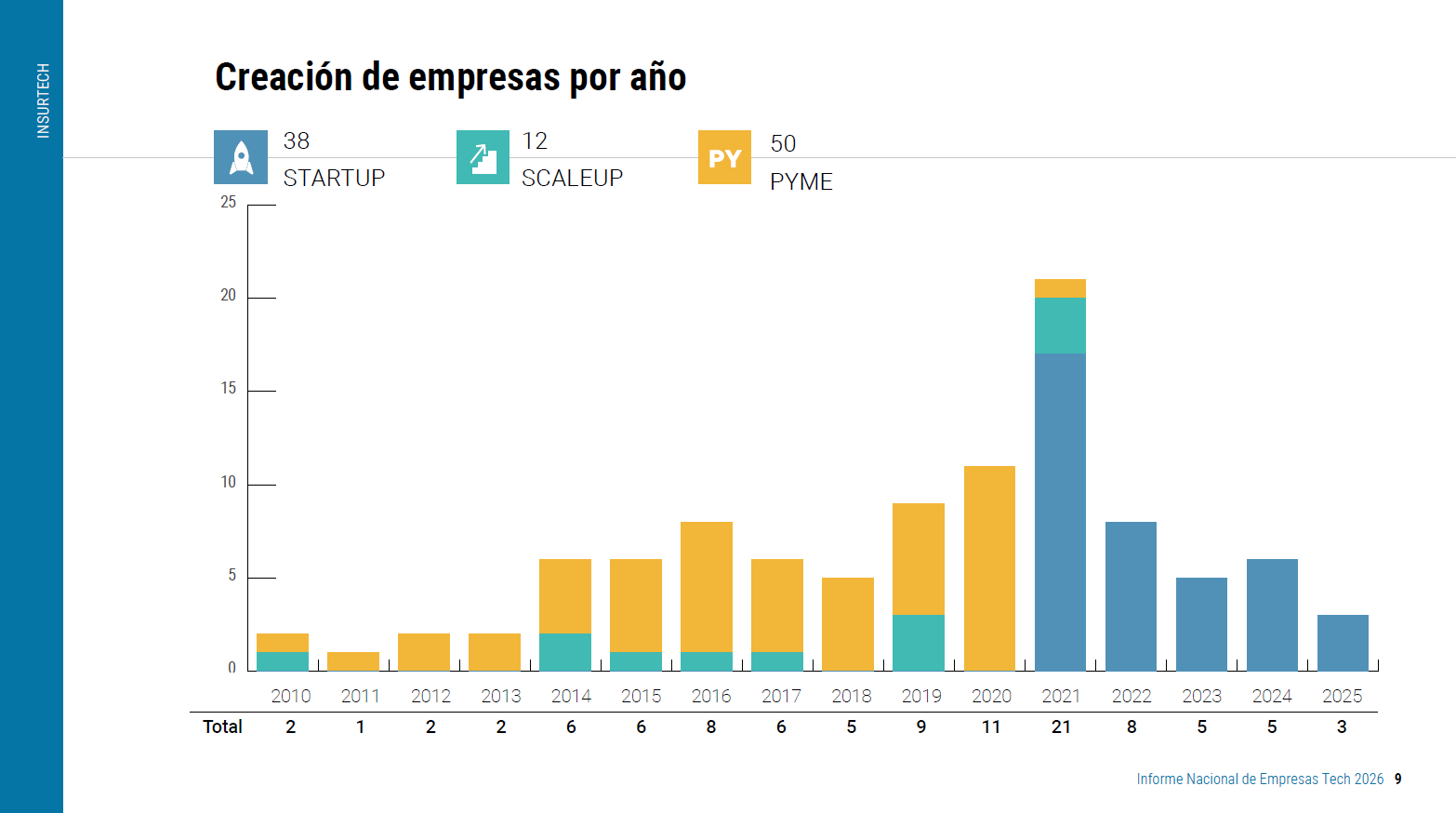

La evolución en la creación de compañías refleja diferentes fases desde 2010. El número de nuevas empresas alcanza su punto más alto en 2021, con 21 compañías, y desciende progresivamente hasta situarse en 3 nuevas empresas en 2025. Estos datos muestran una reducción en el ritmo de creación durante los últimos años analizados.

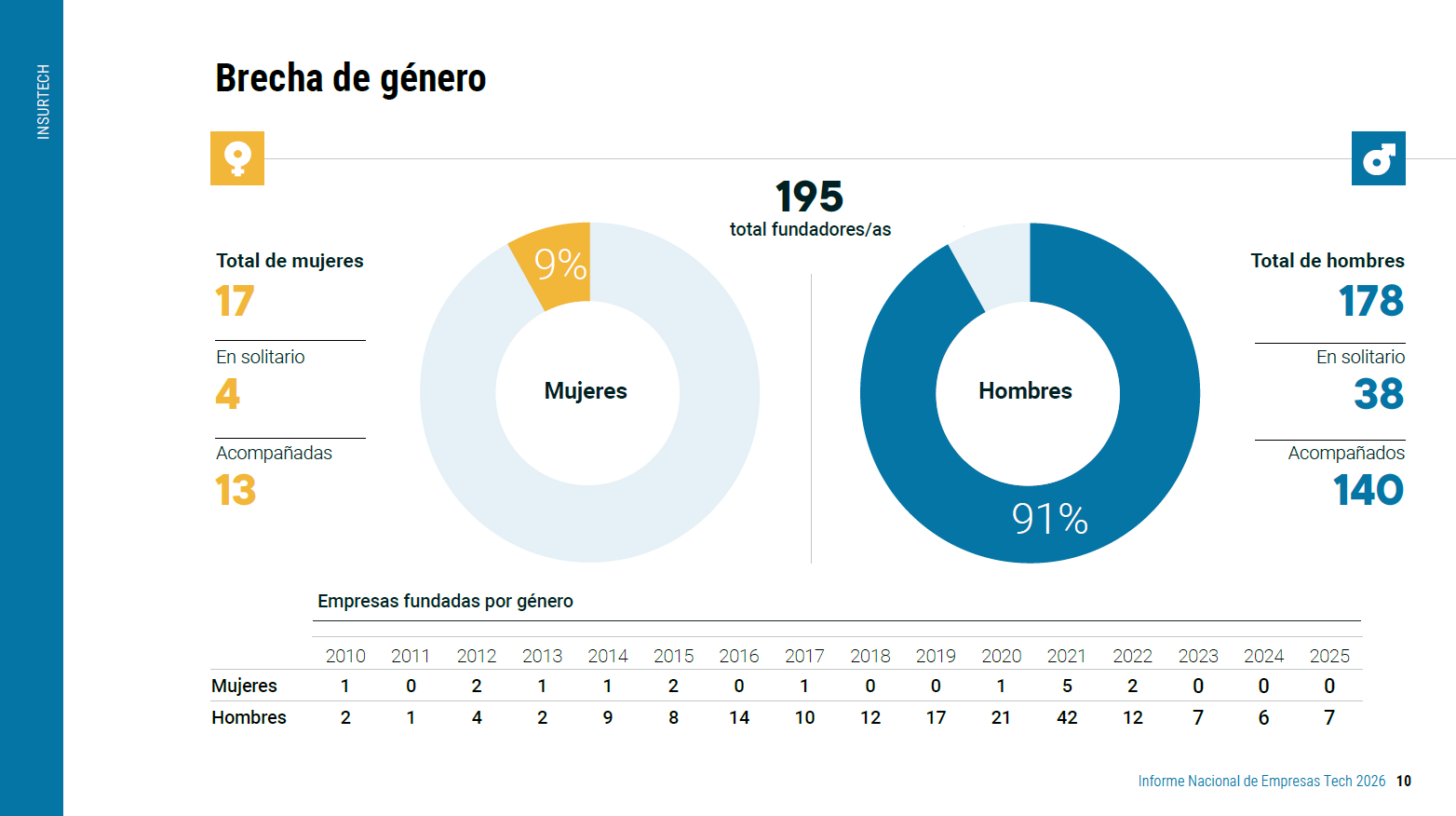

Perfil de los fundadores

El informe recoge un total de 212 fundadores en el ecosistema, de los cuales 195 son hombres y 17 mujeres. En términos porcentuales, esto supone una distribución del 91% de hombres frente al 9% de mujeres, lo que evidencia una diferencia significativa en la representación de género dentro del sector.

El papel de Santalucía Impulsa

En el marco del informe, Santalucía Impulsa se posiciona como un agente clave en la conexión entre startups y negocio dentro del Grupo, impulsando un modelo de innovación abierta orientado a la generación de valor real. Este enfoque pone el foco en la colaboración con startups desde retos concretos de negocio, priorizando el encaje estratégico, la capacidad de ejecución y el impacto tangible. Asimismo, refleja una evolución hacia iniciativas con vocación de escalado, donde la innovación se integra de forma directa en áreas como la experiencia de cliente, las operaciones, los datos o el desarrollo de nuevos servicios.

Conclusiones

- El ecosistema insurtech en España está formado por 107 empresas que generan más de 2.300 empleos y 171 millones de euros de facturación

- El impacto económico del sector se apoya en empresas más desarrolladas, las pymes, que concentran la mayor parte del impacto económico y del empleo dentro del sector

- Madrid se posiciona como el principal hub del ecosistema, seguida por Barcelona, los dos polos dominantes con alta concentración de actividad.

- La inversión acumulada supera los 231 millones de euros, con variaciones relevantes entre años

- La creación de nuevas empresas insurtech sufre una reducción durante los últimos años analizados.

- Persiste una distribución desigual en el perfil de fundadores, con un 91% de hombres y un 9% de mujeres: la diversidad de género sigue siendo un reto estructural del ecosistema

- La inteligencia artificial se consolida como una prioridad estratégica, aunque con impacto económico limitado en la mayoría de compañías: existe una brecha entre adopción y retorno